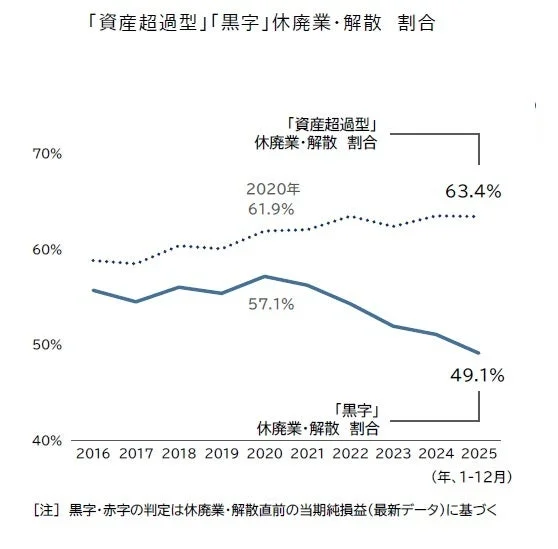

休廃業の「質」が変化?「黒字」でも事業をたたむ企業が増加

2025年に休廃業となった企業のうち、保有資産が債務を上回る「資産超過型」の割合は63.4%で、2年ぶりに減少しました。さらに注目すべきは、休廃業する直前の決算で当期純損益が「黒字」だった企業の割合が49.1%となり、遡及可能な2016年以降で初めて50%を下回った点です。これは、2020年の57.1%をピークに5年連続で低下しています。この結果、「資産超過」かつ「黒字」の企業割合は15.2%となり、2年連続で低下しました。物価高や人件費などのコスト上昇により、損益が悪化した企業の休廃業が増加している傾向が見られます。

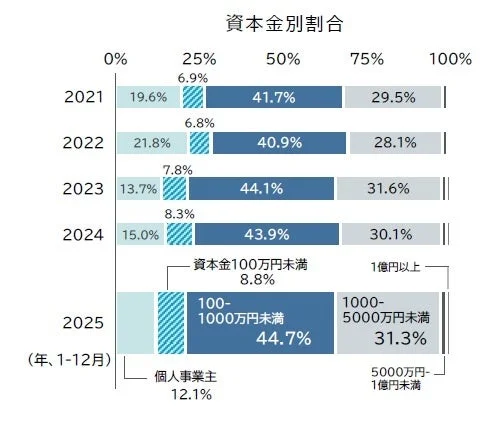

中小零細企業に広がる「静かな退場」

資本金別の休廃業・解散企業を見てみると、2025年は資本金「100-1000万円未満」の企業が44.7%と最も多く、コロナ禍前の2019年を上回る水準で推移しました。資本金「100万円未満」(8.8%)も上昇傾向が続いており、資本金1000万円未満の企業による休廃業・解散が半数を超えています。2025年は、小規模・零細規模の企業で休廃業・解散が多く発生した1年だったと言えるでしょう。

コロナ禍では、持続化給付金や雇用調整助成金といった手厚い資金繰り支援策により、企業の休廃業・解散は抑制されてきました。しかし、2023年以降はこれらの支援策が縮小され、電気代などのエネルギー価格高騰、人件費上昇、代表者の高齢化や後継者問題、人手不足といった複合的な経営課題が中小企業に押し寄せています。このような厳しい状況の中、将来的な業績悪化を避けられないと判断した中小零細企業が、手元資金に余裕があるうちに事業をたたむ「静かな退場(廃業)」を選択するケースが増えている可能性があります。

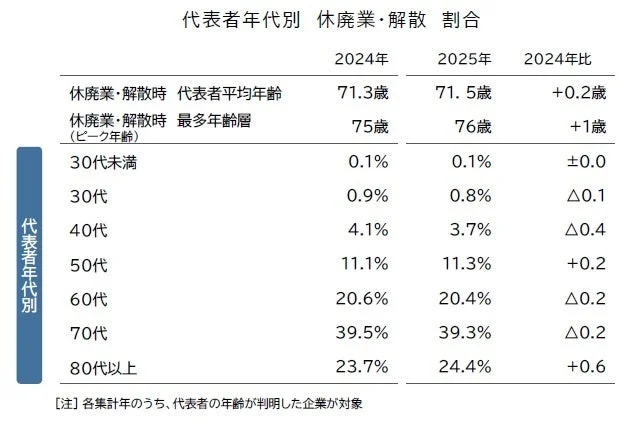

経営者の高齢化が加速

休廃業・解散時の経営者平均年齢は、2025年に71.5歳となり、5年連続で70代を維持し、過去最高を更新しました。最も休廃業が多い年齢も76歳と、15年前の2010年(63歳)から13歳も上昇しています。年代別では「80代以上」の割合が過去10年で約2倍の24.4%となり、過去最高を記録しました。「50代」も2年連続で上昇し、コロナ禍以降で最高となりました。70代以上が63.7%、60代以上が84.1%を占めるなど、経営者の高齢化が休廃業・解散の大きな要因となっていることがうかがえます。体力的な問題から後継者への事業承継が困難となり、廃業を余儀なくされるケースも少なくないでしょう。

地域別・業種別の動向

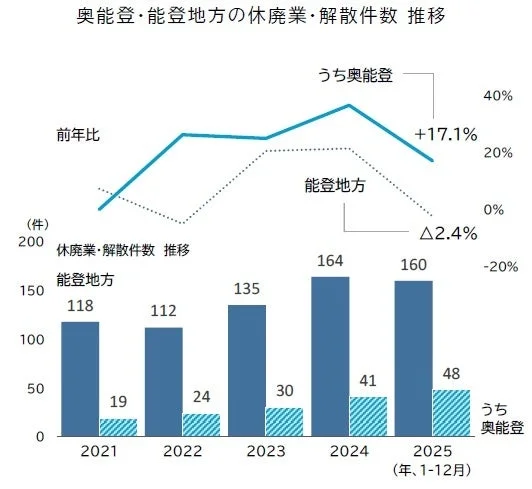

地域別に見ると、東京都が1万5804件で全国最多となり、唯一1万件を超えました。次いで大阪府(4411件)、神奈川県(4117件)、愛知県(3946件)と続き、大都市圏での発生が目立ちます。一方で、能登半島地震から2年が経過した奥能登地方(2市2町)では、休廃業・解散件数が48件と震災前の過去5年平均(23件)から倍増し、過去10年で最多となりました。復興が道半ばである中で、生活基盤の再建に手いっぱいで企業経営まで手が回らない、あるいは地域経済の空洞化や人口流出により事業継続を断念するケースも発生しています。

業種別では、建設業が8217件と最も多く、サービス業(8165件)が前年比7.0%増と高い増加率を示しました。製造業(3310件、同6.0%増)も過去10年で最多件数となっています。特に増加率が高かったのは「貴金属製品卸売」(前年比62.2%増)で、金価格高騰や中国人観光客向け販売の停滞が影響しています。また、「映画・ビデオ制作」(前年比56.4%増)も大幅に増加しており、テレビ離れや制作費削減、人手不足などが背景にあるとみられます。

2026年は「静かな退場」がさらに加速する可能性も

2025年の休廃業・解散は減少したものの、依然として高水準で推移しています。年間1万件を超える見込みの企業倒産と合わせると、年間8万社近くの企業が市場から退出したことになります。今後は、人手不足の解消や後継者選定といった既存課題に加え、利上げによる借入金の利払い負担増など、経営環境は一層厳しさを増していくでしょう。

業績回復や収益基盤の再構築が遅れた企業、後継者問題や事業改革に課題を抱えた零細企業を中心に、退職金の支払いなど企業体力に余力があるうちに、周囲に悟られることなくひっそりと会社をたたむ「静かな退場」が2025年以上に増加する可能性を秘めていると言えそうです。収益力が厳しい中小企業では「自力での事業継続」「円満な廃業」か、将来を見据えた経営判断が迫られる中で、比較的経営体力に余力のある中小企業がサポートを受けて廃業を回避できる選択肢がある一方、厳しい経営環境下にある零細企業では支援の輪に入ることができず、価値ある事業や経営資産を有しながら市場から姿を消す「二極化」が、今後より鮮明になるかもしれません。